Содержание

10 крупнейших компаний в угольной промышленности из рейтинга RAEX-600 2022 года

24.11.2022

|

Крупнейшие

| 1 | 24 | 717767 | 48.5 | |

|---|---|---|---|---|

| 2 | «Кузбассразрезуголь», угольная компания | 70 | 263665 | |

| 3 | «Стройсервис» | 101 | 188298 | 139.4 |

| 4 | «Эльгауголь» | 180 | 103449 | 382. 3 3 |

| 5 | «Сибирский антрацит» | 221 | 83073 | 86.6 |

| 6 | «Торговый дом Южно-Сибирский» | 247 | 75453 | |

| 7 | «Солнцевский угольный разрез» | 318 | 58474 | 110.6 |

| 8 | «Талтэк» | 356 | 52358 | |

| 9 | «Русский уголь» | 383 | 48741 | 45.3 |

| 10 | «Ресурс» | 406 | 47426 | 75.4 |

4″>91.4

4″>91.4 7″>150.7

7″>150.7Обвал цен и эмбарго: есть ли перспективы у российских угольных компаний

Сможет ли растущий спрос в Азии удержать рентабельность угольных компаний России, рассуждает руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции» Андрей Ванин

Фото: ПАО «Распадская»

Почему произошел обвал цен на уголь

Цены на уголь росли начиная с весны 2022 года из-за возросшего спроса, а дополнительно взлетели в августе после введения эмбарго на российский уголь со стороны Евросоюза. В минувшем году котировки в Европе достигли исторического максимума — $465 за тонну.

В минувшем году котировки в Европе достигли исторического максимума — $465 за тонну.

Но в начале 2023 года стоимость угля начала снижаться. Энергетический уголь в Европе по состоянию на 1 марта подешевел до $136 за тонну, на мировом рынке упали котировки австралийского (на треть, до $245 за тонну) и южноафриканского угля (потеряли пятую часть стоимости, опустившись до $144,5 за тонну). Причина — теплая погода, снижение цен на газ и общая неустойчивость на рынках Азии. При этом уголь остается в игре: на него приходится 26% потребления в мировом энергетическом балансе.

www.adv.rbc.ru

Как отразилось эмбарго на российских компаниях

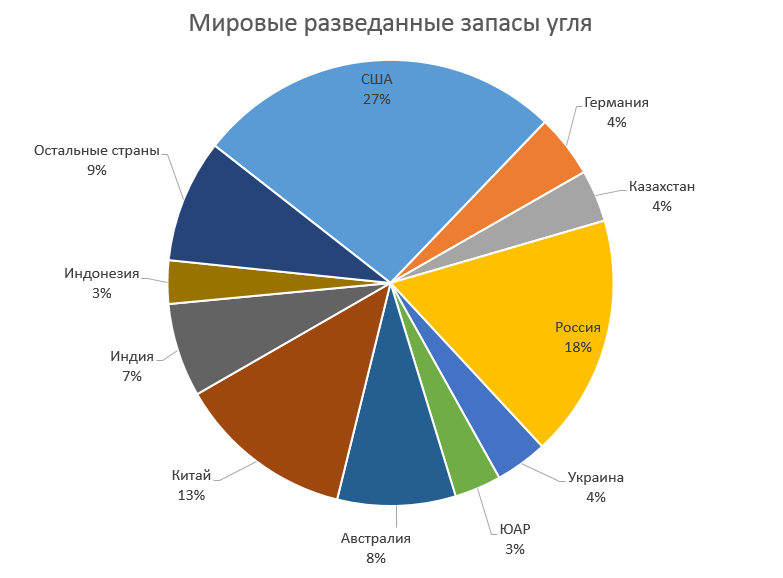

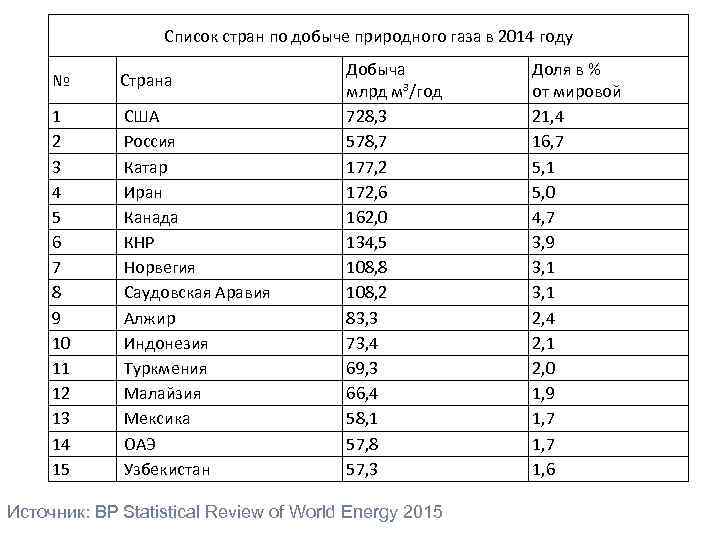

Запасы месторождений в России оцениваются в 162 млрд тонн, по этому показателю страна уступает только США с 249 млрд тонн. По уровню добычи Россия находится на шестой строчке, добывая 437 млн тонн угля в год. При этом многие страны сосредоточены на удовлетворении собственных нужд, а не на экспорте: на мировом рынке продается пятая часть от мирового объема добычи. Наша страна входит в тройку крупнейших экспортеров угля (17,6%), уступая Австралии (28,8%) и Индонезии (25,5%). Две трети угля поставляются в Азию: на Китай, Японию и Индию приходятся самые крупные доли всего импорта.

Наша страна входит в тройку крупнейших экспортеров угля (17,6%), уступая Австралии (28,8%) и Индонезии (25,5%). Две трети угля поставляются в Азию: на Китай, Японию и Индию приходятся самые крупные доли всего импорта.

После введения эмбарго на российский уголь со стороны Евросоюза котировки на российский уголь начали падать, опустившись ниже $130 за тонну на фоне сохранения высоких мировых цен. Тем не менее, по данным Росстата, в 2022 году производство угля даже выросло на символические 0,5%. А вот экспорт угля из России, по данным Минэнерго, по итогам года упал на 7%, до 207 млн тонн. Крупнейшие добывающие компании — «Распадская» и «Мечел», а их основные месторождения находятся в Кузбассе, где добывается половина российского угля.

Фото: ПАО «Распадская»

«Распадская»

ПАО «Распадская» (входит в структуру Evraz) выступает ключевым поставщиком коксующегося угля для Магнитогорского и Новолипецкого металлургических комбинатов, а на экспорт поставляет около половины своей добычи. В 2022 году объем добычи на шахтах «Распадской» снизился на 6%, до 21,5 млн тонн, а продажи упали на 16%, до 14,3 млн тонн, на фоне эмбарго на поставки российского угля в Европу, а также перегруженности ориентированных на восток грузовых магистралей.

В 2022 году объем добычи на шахтах «Распадской» снизился на 6%, до 21,5 млн тонн, а продажи упали на 16%, до 14,3 млн тонн, на фоне эмбарго на поставки российского угля в Европу, а также перегруженности ориентированных на восток грузовых магистралей.

На экспорт «Распадская» отправила около половины добычи — 6,7 млн тонн, большая часть отгрузок пришлась на страны Азиатско-Тихоокеанского региона. Рост выручки более чем на четверть, до ₽194,7 млрд, был вызван взлетом цен на уголь на мировом рынке в первой половине 2022 года. Во втором полугодии, после вступления в силу эмбарго, показатель

EBITDA

упал почти в шесть раз, а прибыль по итогам года упала на 7,7% — до ₽58,8 млрд.

Несмотря на ограничения, добыча и реализация возвращаются к прежнему уровню, что сигнализирует о нормализации цепочек поставок. Преимущество «Распадской» — низкая себестоимость добычи на фоне конкурентов. К тому же в долгосрочной перспективе компания собиралась нарастить объемы добычи до 30 млн тонн в год к 2030 году за счет высококачественных марок угля и конвертировать его в рост денежного потока. В 2021 году компания зачислила в свой актив шахту «Южкузбассуголь», диверсифицировав портфель. Ключевой риск — иностранная юрисдикция материнской компании Evraz, из-за чего «Распадская» приостановила выплату дивидендов.

В 2021 году компания зачислила в свой актив шахту «Южкузбассуголь», диверсифицировав портфель. Ключевой риск — иностранная юрисдикция материнской компании Evraz, из-за чего «Распадская» приостановила выплату дивидендов.

Все время

График…

«Мечел»

В отличие от «Распадской», в структуре «Мечела» три дивизиона: добывающий, металлургический и энергетический. Компания объединяет более двух десятков предприятий не только по добыче угля, но и по производству стали, проката и энергии, создавая единую цепочку производства, дистрибуции и потребления продукции.

Ключевые активы «Мечела» на рынке угля — ПАО «Южный Кузбасс» и ХК «Якутуголь». Львиная доля угля экспортируется в Азию, причем добыча — основной источник прибыли компании, несмотря на большую выручку со стороны металлургического дивизиона, которая к тому же на 60% зависит от потребления стали на внутреннем рынке.

В 2022 году компания сохранила добычу угля на уровне 2021 года (11,3 млн тонн) с просадкой коксующегося угля на 1% (снижение до 5,87 млн тонн), при этом нарастила выработку энергетического угля на 6,7% — до 3,22 млн тонн. Продажи концентрата коксующегося угля упали на 9% из-за логистических проблем на железной дороге на восточном направлении.

Продажи концентрата коксующегося угля упали на 9% из-за логистических проблем на железной дороге на восточном направлении.

Главная тревога «Мечела» — долговая нагрузка. В 2020 году общие долги на ₽237 млрд реструктуризировали, продлив расчет до марта 2027 года с возможностью дополнительной пролонгации на три года. В 2022 году предприятия «Мечела» получили 250 новых единиц техники и оборудования, что позволит нарастить выработку.

«Мечел» выплачивает акционерам пятую часть прибыли по МСФО по привилегированным

ценным бумагам

, а рост прибыли отражается в дивидендах почти в геометрической прогрессии. Но в 2022 году компания не стала перечислять

дивиденды

акционерам из-за нестабильной ситуации на рынке, а сумма чистых активов по итогам минувшего года снизилась, что уменьшает вероятность дивидендов. Денежный поток компании в 2023 году в большей мере будет зависеть от конъюнктуры на мировых рынках угля.

Все время

График…

Есть ли будущее у рынка угля и что будет на него влиять

Коксующийся уголь выступает основным топливом для производства стали, поэтому надежды на рост котировок связаны с восстановлением сталелитейной промышленности в КНР после постепенного снятия коронавирусных ограничений. Ключевой вопрос здесь — сможет ли Китай сохранить темпы восстановления сталелитейного сектора, поскольку за вычетом Поднебесной производство металла растет только в Индии.

Ключевой вопрос здесь — сможет ли Китай сохранить темпы восстановления сталелитейного сектора, поскольку за вычетом Поднебесной производство металла растет только в Индии.

На рынок энергетического угля в долгосрочной перспективе давит политика ESG-перехода, в ходе которой приоритет отдается возобновляемым источникам и более экологически чистому ископаемому топливу — например, сжиженному природному газу. Риски дополняет возможный рост налоговой нагрузки на предприятия в случае использования угля в производстве.

Тем не менее эмбарго на топливо из России внепланово подогрело цены на рынке угля в августе 2022 года, и этот фактор в краткосрочной перспективе может поддержать цены на уровнях выше предыдущих лет. Участники мировой Southern African Coal Conference, прошедшей в феврале 2023 года, не ожидают серьезного падения котировок: например, для южноафриканского высококалорийного угля FOB Richards Bay прогнозная цена составляет $110–120 за тонну в 2023–2024 годах. С учетом того что в разгар пандемии летом 2020 года котировки на него падали до $50 за тонну, возможный показатель держится вдвое выше недавних минимумов.

Фото: Shutterstock

Цены на российский коксующийся уголь в конце 2022 года находились на уровне $100 за тонну. Так, «Распадская» в четвертом квартале продавала концентрат коксующегося угля по цене в районе ₽6,2 тыс., или $97. Цены на внутреннем рынке в конце прошлого года опустились ниже отметки $50 за тонну, однако после отмены Китаем в начале 2023 года политики нулевой терпимости последовали вслед за экспортными, превысив $63 за тонну.

Консенсус-прогноз от бизнеса предполагает снижение цены российского угля ниже $100 за тонну к концу 2023 года и одновременное сужение спреда с австралийским бенчмарком.

Ключевая проблема российских угольщиков кроется в логистике. РЖД не справляется с отгрузкой сырья на восточном направлении, поэтому угольные компании направляют продукцию через северные порты. Это увеличивает себестоимость и делает продажи низкомаржинальными, но помогает сохранить клиентов и рынок.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Колонка: Импорт угля в Китае в первом квартале подскочил до нового максимума, так как заводы сократили объемы производства

Общий объем импорта энергетического угля в марте вырос на 81% по сравнению с аналогичным периодом прошлого года до 65,7 млн тонн, согласно данным отслеживания судов из Кплер.

На долю угольных портов вдоль южного и восточного побережья Китая приходится более 45 миллионов тонн от общего объема импорта, что свидетельствует о резком росте спроса вдоль основных производственных коридоров страны.

Китайский импорт энергетического угля в январе-марте

Поскольку в 2022 году Китай был в значительной степени отстранен от угольных рынков из-за неоднократных сражений с COVID-19, агрессивное возвращение страны на рынки импорта угля в 2023 году повышает вероятность резкого увеличения объемов добычи угля. выхлопные газы крупнейшего в мире производителя и экспортера товаров.

SOUTHERN SURGE

Порты, питающие южное побережье Китая, продемонстрировали самый большой годовой прирост импорта энергетического угля.

Четыре ключевых южных порта — Гуанчжоу, Циньчжоу, Хуэйчжоу и Фанчэн — в марте импортировали более 13,2 млн тонн, что более чем на 90% больше, чем за тот же период 2022 года.

Южный регион в целом видел импорт По данным Kpler, в первом квартале они подскочат до 19,5 млн тонн, что более чем на 10 млн тонн больше, чем за тот же период год назад, и является самым высоким показателем как минимум с 2017 года.

Импорт угля в Китай достиг нового максимума в первом квартале 2023 г.

В то время как Китай в целом использует внутренний уголь для удовлетворения более 90% своих потребностей в угле, большинство угольных электростанций Южного Китая в подавляющем большинстве зависят от импорта.

Большое расстояние от основных угольных шахт Китая на севере делает морской импорт из таких экспортеров, как Индонезия, более экономичным, чем внутренние железнодорожные и автомобильные перевозки для большинства южных производителей электроэнергии и угольных заводов и фабрик.

В порту Гуанчжоу, который питает электростанции и фабрики по всей знаменитой дельте Жемчужной реки Китая, импорт угля упал на 34% в 2022 году по сравнению с 2021 годом, поскольку ограничения на передвижение, связанные с COVID, привели к сокращению потребления энергии.

Импорт в Гуанчжоу вырос на 9,2% в первом квартале 2023 г. по сравнению с уровнем 2022 г., что указывает на возможность дальнейшего увеличения импорта угля в центр, если промышленное производство продолжит набирать обороты.

В порту Циньчжоу в регионе Гуанси импорт энергетического угля увеличился почти втрое до 4,3 млн тонн в первом квартале 2023 года по сравнению с тем же периодом 2022 года. из региональных производителей текстиля, удобрений и двигателей — в 2023 г. он станет одним из крупнейших поставщиков угля в Китай9.0003

EASTERN PROMISE

Крупнейшие угольные порты на восточном побережье Китая — от провинций Фуцзянь до Шаньдун, а также муниципальный район Шанхай — за первые три месяца 2023 года перевалили в общей сложности 25,8 млн тонн угля по сравнению с 15,4 млн тонн. в первом квартале 2022 года.

Регион импортировал более 106 миллионов тонн в 2021 году, что указывает на то, что квартальные темпы, превышающие 25 миллионов тонн, могут быть сохранены, если того потребуют потребности в электроэнергии.

Импорт угля в Китай в 1 кв. 2023 г. по сравнению с 1 кв. 2022 г.

Тем не менее, в восточном регионе также находятся некоторые из крупнейших в Китае терминалов по приему сжиженного природного газа (СПГ), поэтому многие производители электроэнергии и крупные электростанции в этом районе имеют возможность использовать как уголь, так и природный газ в своей структуре производства энергии.

Тем не менее, большая часть отраслей промышленности, расположенных вдоль восточного побережья, ориентирована на производство товаров с низкой стоимостью, таких как металлы, химикаты, пластмассы и текстиль, которые, как правило, очень чувствительны к затратам.

Если мировой спрос на эти материалы вырастет в течение 2023 года, то их производители могут выиграть от роста цен на конечную продукцию, что может дать им возможность компенсировать рост цен на энергию, связанный с использованием природного газа.

Но если глобальный спрос на товары остановится, многие отрасли промышленности восточного побережья могут быть вынуждены контролировать расходы и отдать предпочтение более дешевому угольному топливу, а не более чистому газу.

СЕВЕРНОЕ ВОССТАНОВЛЕНИЕ

Из всех регионов в портах северного Китая в 2022 г. наблюдалось самое резкое ежегодное снижение импорта угля по сравнению с 2021 г., в основном из-за способности производителей электроэнергии в этом регионе получать доступ к более дешевому местному углю вместо более дорогого импорта.

Однако импорт угля в ключевые северные порты к 2023 г. вырос на 83% по сравнению с первым кварталом 2022 г. и составил более 10 млн тонн, что является самым высоким показателем для этого временного интервала по крайней мере с 2017 г.

Это говорит о том, что коммунальные предприятия и тяжелая промышленность в последние месяцы решили пополнить запасы угля на международном рынке в ожидании устойчивого восстановления спроса со стороны местных производителей автомобилей, фармацевтических препаратов и химикатов.

В совокупности все основные экономические центры Китая находятся на пути к тому, чтобы направить импорт энергетического угля в страну на новый уровень в 2023 году, обратив вспять спад потребления угля в Китае в 2022 году. хабы также увеличат выбросы, связанные с углем, которые уже достигли рекордных максимумов в 2022 году, несмотря на сокращение присутствия Китая на угольных рынках в прошлом году.

Мнения, высказанные здесь, принадлежат автору, обозревателю Reuters.

Репортаж Гэвина Магуайра; Под редакцией Кристиана Шмоллингера

Наши стандарты: Принципы доверия Thomson Reuters.

Высказанные мнения принадлежат автору. Они не отражают точку зрения агентства Reuters News, которое в соответствии с Принципами доверия придерживается принципов честности, независимости и свободы от предвзятости.

Сырьевые товары 2023: экспорт энергетического угля из США может столкнуться с трудностями из-за самодостаточной Азии

В этом списке

Уголь | Электроэнергия | энергетический переход | Природный газ

Сырьевые товары 2023: экспорт энергетического угля США может столкнуться с трудностями из-за самодостаточной Азии

Товары | Электроэнергия | Электричество | Энергия | Уголь | Термальный уголь | Риск электроэнергии | энергетический переход | Выбросы | Углерод | Водород | Природный газ | Масло | Сырая нефть | Переработанные продукты

Энергетические возможности Индии и планы на будущее

Электроэнергия | Электричество | Энергия | Энергетический переход

Долгосрочный прогноз развития энергетики в Европе

Энергия | Уголь | Коксующийся уголь | Energy Transition

Сингапурская конференция по коксующемуся углю 2023

Энергия | Природный газ

Добыча газа в Аппалачском бассейне снижается по мере увеличения базисной разницы

Нефтехимия | Сельское хозяйство | Энергия | энергетический переход | Масло | Доставка | Металлы | СПГ | Ароматика | Биотопливо | Выбросы | Нефтепродукты | Энергетическое масло | Бункерное топливо | Мазут | Морское топливо | Углерод | Цветной металл | Возобновляемые ресурсы | Реактивное топливо | Водород | Сталь | Контейнеры | Танкеры

Глобальные инициативы, определяющие будущее производства экологически чистого метанола

- Принимайте решения с уверенностью

Для полного доступа к обновлениям в режиме реального времени, последним новостям, анализу, ценообразованию и визуализации данных подпишитесь сегодня.

Подпишись сейчас

- Уголь | Электроэнергия | энергетический переход | Природный газ

- 03 января 2023 г. | 17:11 UTC

- Автор

Морган Снук

Притиш Радж

- редактор

Билл Монтгомери

- Товар

Уголь,

Электроэнергия,

Энергетический переход,

Натуральный газ - Теги

Соединенные Штаты

- Тема

Товары 2023

Основные моменты

Доступность российского угля повлияет на экспорт

Китай и Индия продолжат наращивать добычу за счет российского угля

Спрос в Европе для поддержания некоторой поддержки цен на уголь из США: трейдер

- Автор

- Морган Снук

Притиш Радж

- Редактор

- Билл Монтгомери

- Товар

- Уголь,

Электроэнергия,

Энергетический переход,

Натуральный газ - Теги

- Соединенные Штаты

- Тема

- Товары 2023

Ожидается, что в 2023 году объемы экспорта энергетического угля из США, доставляемого морским путем, немного снизятся, поскольку спрос со стороны Азии снижается, а проблемы с поставками отходят на второй план в связи с доступностью дополнительных тоннажей из России, сообщили S&P Global Commodity Insights источники на рынке.

Не зарегистрирован?

Получайте ежедневные оповещения по электронной почте, заметки подписчиков и персонализируйте свой опыт.

Зарегистрироваться

«Спрос на американский уголь в Южной и Юго-Восточной Азии, безусловно, сокращается, особенно после того, как российский уголь сделал своего рода лазейку с точки зрения предложения», — сказал крупный покупатель американского угля в Азии. «Уголь из России также поступает по очень конкурентоспособным ценам в Китай и Индию, разрушая рынок угля США, и эта тенденция, вероятно, сохранится до 2023 года».

Поскольку в 2022 году Европа ввела санкции против российского угля из-за его вторжения в Украину, дополнительные грузы, доступные из России, были в основном закуплены Китаем и Индией, поскольку они предлагались с большими скидками. Хотя тенденция сохраняется, скидки в некоторой степени снизились.

Согласно данным S&P Global, в 2022 году российский уголь вытеснил около 6,6 млн тонн энергетического угля США по более низким ценам, чем преобладающие цены на таких рынках, как Китай и Индия.

«Спрос на импорт со стороны европейских покупателей тепловой энергии, хотя и увеличился с 5,7 млн тонн до 11,3 млн тонн в 2022 году, не полностью компенсировал это снижение, оставаясь на уровне около 1,2 млн тонн в месяц (последнее среднее значение за три месяца)». Согласно декабрьскому прогнозу рынка угля США, подготовленному S&P Global.

Между тем, Китай и Индия, вероятно, увеличат внутреннее производство в 2023 году, что может оказать негативное влияние на спрос на морской уголь в США.

S&P Global прогнозирует внутреннюю добычу угля в Китае в 2023 году на уровне 4,9 млрд тонн по сравнению с 4,5 млрд тонн в 2022 году. Добыча угля в Индии прогнозируется на уровне 950 млн тонн в 2023 году по сравнению с 840 млн тонн в прошлом году.

Влияние на цену

«Европа берет большое количество угля из США и по приемлемой цене, определенно лучше, чем то, что может себе позволить Азия, поэтому цены останутся на уровне от среднего до высокого», — сказал покупатель.

По данным S&P Global, в первом квартале 2023 года ожидается, что цены на большинство мировых углей сохранят свою устойчивость. ожидается хорошее потребление газа», — сказал второй крупный покупатель угля в США. «Доступность будет хорошей из других источников, и поэтому у потребителя будет достаточно вариантов».

Второй покупатель ожидал, что цены на уголь в США в 2023 году снизятся по сравнению с уровнем 2022 года.

«Что касается цен, я чувствую, что будет коррекция по сравнению с уровнями, которые мы видели в этом году», — сказал второй покупатель. «Последствия войны стабилизируются, и в следующем году торговые потоки стабилизируются. Поскольку во всем мире доступно больше поставок, цены на уголь в США также останутся под контролем».

Производство и потребление

По оценкам Управления энергетической информации, добыча угля в США снизится на 9% в годовом исчислении до 539,2 млн тонн в 2023 году. в своем декабрьском краткосрочном прогнозе по энергетике.