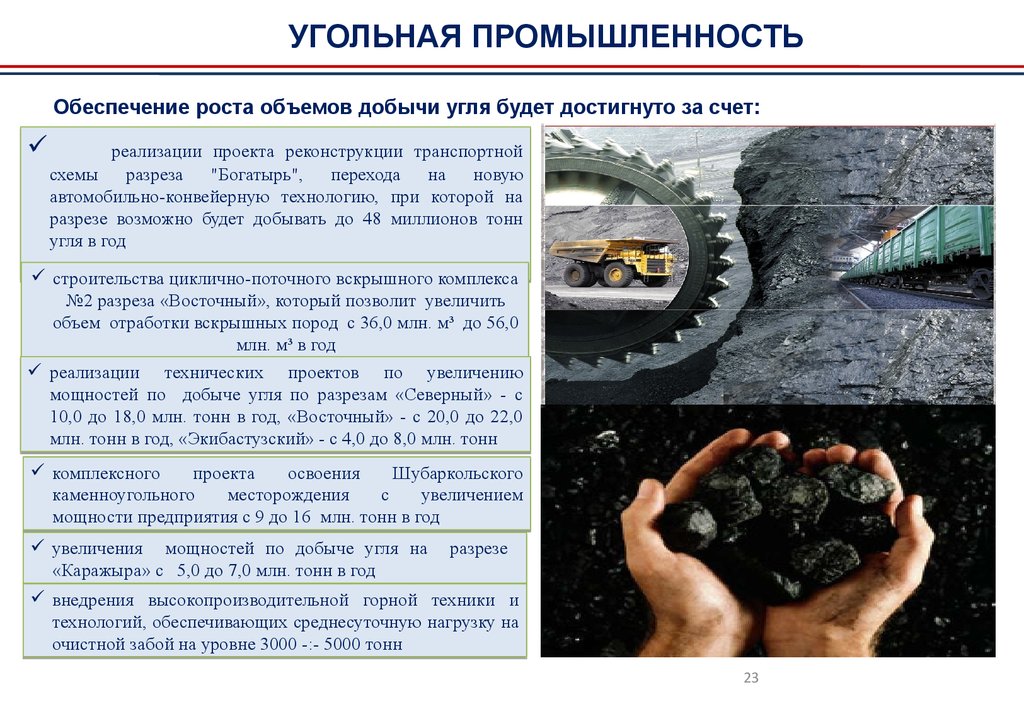

Содержание

модернизация угольной промышленности требует консолидации участников рынка

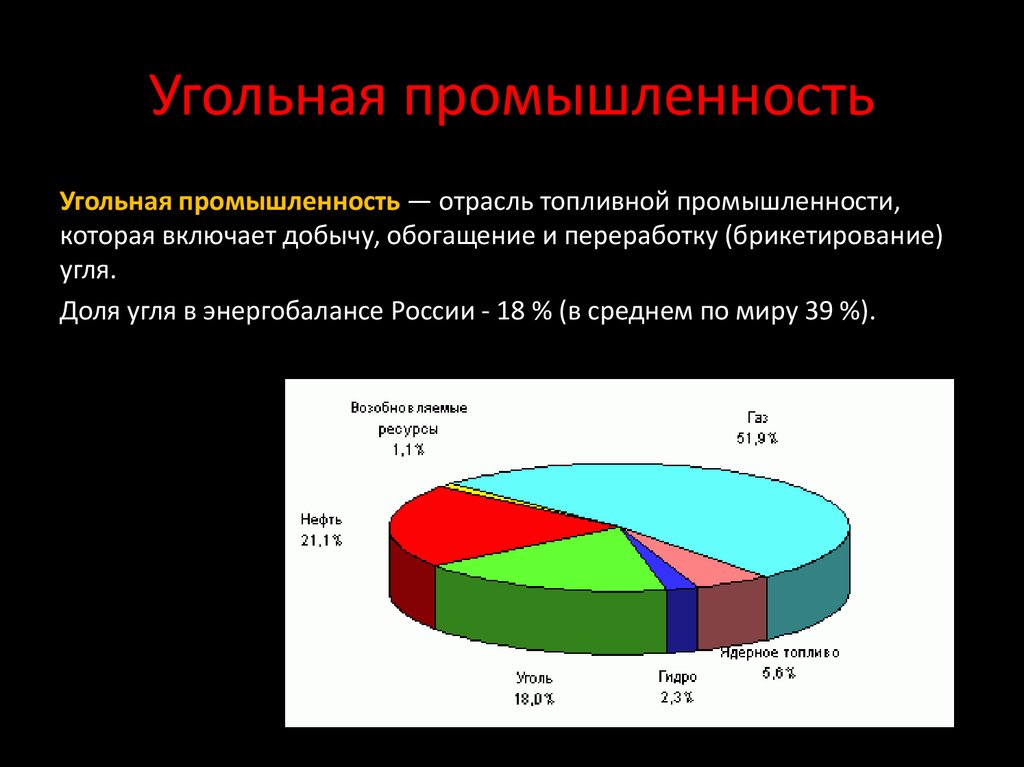

Москва. В российском ТЭК угольная промышленность занимает особое место. Отрасль всегда находилась в тени нефтегазового комплекса и электроэнергетики, но развивалась стабильно во всех отношениях. О том, как сегодня обстоят дела у российских угольщиков Агентству нефтегазовой информации рассказал эксперт по энергетическому машиностроению Сергей Кононенко.

— Угольную промышленность с 90-х годов (уникальная ситуация для России с ее кадровой чехардой) курировал опытный заместитель министра энергетики Анатолий Яновский. Под его руководством добыча угля в нашей стране превысила 400 млн тонн, чего не удавалось достигнуть РСФСР в советские годы. По итогам 2021 года установлен исторический рекорд экспорта угольной промышленности, который составил 227 млн тонн. К концу 2021 года добыча угля в России практически вернулась к допандемийному уровню 2019 года и составила 438 млн тонн, на 8,6 % превысив уровень 2020 года. Поэтому можно утверждать: угольная промышленность имеет компетентное руководство и успешно развивается. К сожалению, основная опасность подстерегает угольщиков со стороны смежных отраслей, в первую очередь угольного машиностроения.

Поэтому можно утверждать: угольная промышленность имеет компетентное руководство и успешно развивается. К сожалению, основная опасность подстерегает угольщиков со стороны смежных отраслей, в первую очередь угольного машиностроения.

Зависимость угольной промышленности в России от импорта выше, чем в нефтегазовой отрасли. В бытность заместителем директора департамента Минпромторга России мне приходилось курировать вопросы импортозамещения в ТЭК. Знаю, какое внимание уделялось нефтегазовому машиностроению. Сколько было шума, когда закрывали далеко не самый крупный Волгоградский завод буровой техники. В угольном машиностроении все иначе. Так, закрытие флагмана отечественного угольного машиностроения — Юргинского машиностроительного завода — прошло тихо и незаметно. Ликвидация легендарного завода, который пережил лихие 90-е, произошла в благополучном 2020 году. При этом руководство Ростеха, владеющее заводом, внятно не объяснило нам всем причины неожиданного решения.

В настоящее время доля горно-шахтного и горнотранспортного оборудования иностранного производства в угольной промышленности достигла 80–85 %, по отдельным позициям — свыше 90 %. Речь об очистных комбайнах, дизелевозах для подземных горных работ, многоковшовых экскаваторах и погрузчиках. При этом высока доля оборудования, поступающего из недружественных стран. При формировании рейтинга поставщиков оборудования и материалов для угольной промышленности мы столкнулись с тем, что львиная доля оборудования закупается у компаний из США, Польши, Японии и других стран, которые активно присоединились к санкциям против российской экономики.

Речь об очистных комбайнах, дизелевозах для подземных горных работ, многоковшовых экскаваторах и погрузчиках. При этом высока доля оборудования, поступающего из недружественных стран. При формировании рейтинга поставщиков оборудования и материалов для угольной промышленности мы столкнулись с тем, что львиная доля оборудования закупается у компаний из США, Польши, Японии и других стран, которые активно присоединились к санкциям против российской экономики.

Важнейшая задача состоит в обеспечении работоспособности уже закупленного американского, польского, японского и иного импортного оборудования. Нужно решить проблему с обеспечением поставок запасных частей. Что-то можно произвести в России методом обратного инжиниринга, что-то — ввезти по схеме параллельного импорта, что-то заказать в Китае, но проблему надо решать незамедлительно.

Необходимо разработать программу производства современных видов горнодобывающей техники, в том числе предусматривающую производство очистных и проходческих комбайнов, крепей, буровых станков, расширение производства экскаваторов и карьерной техники, имеющих гарантированный коэффициент технической готовности на уровне не ниже 95 % и коэффициент использования на уровне не ниже 90 %, — это, по мнению угольных компаний, критически важный критерий качества и безопасности горно-шахтного и горнотранспортного оборудования.

При этом должны быть обеспечены гарантии соответствия заявляемых производителями горно-шахтного и горнотранспортного оборудования технических характеристик российского оборудования фактическим эксплуатационным показателям, создана складская и сервисная инфраструктура, позволяющая проводить текущие и капитальные ремонты ГШО в режиме, который обеспечивает зарубежная техника, не имеющая российских аналогов.

В этой связи представляется целесообразным внедрить в России опыт Польши, где производители горно-шахтного и горнотранспортного оборудования предоставляют покупателям своей продукции гарантию полного покрытия убытков, которые могут возникнуть в связи с отклонением проектных показателей работы оборудования от фактических. Одновременно считаем необходимым создание специальных полигонов и стендов, позволяющих в реальных условиях тестировать новую технику, исключая риск для жизни и здоровья работников угольной промышленности в процессе отработки опытных образцов. Также необходимо обнулить пошлины на некоторые виды горно-шахтного и горнотранспортного оборудования для нужд горнодобывающей промышленности.

В условиях санкционных ограничений многие угольные компании оказались в ситуации, когда они вынуждены осуществлять добычу и переработку угля без дополнительных инвестиций в приобретение нового оборудования. В связи с этим в ближайшее время необходимо решить сложную логистическую задачу по обеспечению поставок из-за рубежа запчастей, комплектующих и расходных материалов, аналоги которых не производятся в России.

Стоимость кредитов на приобретение российского оборудования в несколько раз превышает стоимость кредитов, которые предоставляют потребителям горно-шахтного и горнотранспортного оборудования эксимбанки Польши, Германии, Китая, США, Великобритании и других стран. В этой связи необходимо разработать для предприятий угольной промышленности программу льготного финансирования закупки российского оборудования по ставке 3–5 % годовых на пять лет по аналогии с тем, как это сделано для машиностроительных предприятий, которые финансирует госбюджет.

Нельзя не остановиться на стоимости промышленной продукции для угольной отрасли. Сегодня ценовая ситуация весьма нестабильна. Курс национальной валюты, стоимость металла, различные ограничения — все это влияет на цену материалов и оборудования для угольной отрасли. В нефтегазовом комплексе ежемесячно открыто публикуются индикативные цены на основные виды продукции. В нефтегазе есть несколько позиций, которые определяют 70–80 % текущих закупок любой нефтегазовой компании: трубы, кабель, пропант, ЭЦН, метанол и пр. Номенклатурный перечень большой, поэтому из него выбираются самые ходовые типоразмеры по аналогии с ценой автомобиля в базовой комплектации (цены на остальные модели производные), и индикативные цены на них публикуются ежемесячно.

Сегодня ценовая ситуация весьма нестабильна. Курс национальной валюты, стоимость металла, различные ограничения — все это влияет на цену материалов и оборудования для угольной отрасли. В нефтегазовом комплексе ежемесячно открыто публикуются индикативные цены на основные виды продукции. В нефтегазе есть несколько позиций, которые определяют 70–80 % текущих закупок любой нефтегазовой компании: трубы, кабель, пропант, ЭЦН, метанол и пр. Номенклатурный перечень большой, поэтому из него выбираются самые ходовые типоразмеры по аналогии с ценой автомобиля в базовой комплектации (цены на остальные модели производные), и индикативные цены на них публикуются ежемесячно.

Например, если цена меди на Лондонской бирже поднялась на 5 %, а кабельщики повысили стоимость на 40 %, то это необоснованное завышение. Поэтому нефтяные компании публикуют иные индикативные цены. Публикация индикативных (справедливых) цена важна для рынка, ведь она дает ориентиры всем: покупателям, продавцам, госструктурам. Индикативные цены особенно актуальны при нестабильной ситуации на рынке. Полезно рассмотреть вопрос о публикации (по аналогии с нефтегазовым комплексом) индикативных цен на основные виды продукции для угольной отрасли.

Индикативные цены особенно актуальны при нестабильной ситуации на рынке. Полезно рассмотреть вопрос о публикации (по аналогии с нефтегазовым комплексом) индикативных цен на основные виды продукции для угольной отрасли.

Необходимо проработать вопрос об организации локализации производства зарубежного горно-шахтного и горнотранспортного оборудования дружественных стран на базе российских предприятий, входящих в состав вертикально интегрированных компаний, специализирующихся на добыче, обогащении и переработке угля, в том числе с использованием различных механизмов государственно-частного партнерства и региональной кластеризации.

Необходимо остановиться на стандартизации и унификации закупочных процедур. Сегодня каждая угольная компания проводит отбор поставщиков по своим правилам. В нефтегазовом комплексе проблема решается с помощью Института нефтегазовых технологических инициатив (АНО «ИНТИ»). Впервые идею создания независимой общеотраслевой структуры по импортонезависимости в ТЭК озвучил в 2020 году руководитель ПАО «Газпром нефть» Александр Дюков при открытии проекта «ЗапСиб-2».

Президент России Владимир Путин тогда поддержал идею и рекомендовал нефтегазовым компаниям присоединиться к этой инициативе. После введения масштабных санкций, когда стала понятна стратегическая роль ИНТИ в реализации импортонезависимости ТЭК, 14 апреля 2022 года в Ново-Огареве Владимир Путин отметил: «Прошу Правительство при участии бизнеса и Института нефтегазовых технологических инициатив обеспечить переход от иностранных отраслевых систем стандартизации и сертификации в газовой и нефтехимической промышленности к отечественным системам. Сделать это нужно не откладывая — до конца текущего года. Для стимулирования импортозамещения в нефтегазовой и нефтехимической промышленности нужно четко понимать потребности и интересы компаний. В этой связи считаю правильным проработать варианты консолидации спроса и ресурсов в этой сфере, сформировать своего рода общие пакеты заказов на проектирование и изготовление именно той продукции, техники и оборудования, которые необходимы всем нашим энергетическим компаниям. На этих направлениях и нужно сосредоточить силы и средства в первую очередь».

На этих направлениях и нужно сосредоточить силы и средства в первую очередь».

В настоящее время ИНТИ — уникальная структура, которой удалось консолидировать усилия отечественных компаний нефтегазового комплекса в сфере импортонезависимости. Институт нефтегазовых технологических инициатив — не институт в прямом смысле этого слова, а площадка для совместного решения стоящих перед ТЭК вызовов и задач. Особенность ИНТИ в том, что работа ведется не за счет освоения госбюджета, а за счет средств самих нефтегазовых компаний и привлечения ведущих экспертов из заинтересованных организаций. Подход гарантирует, что созданные продукты не положат под сукно или на полку. Все работы ИНТИ востребованы и необходимы для реализации инвестпроектов в нефтегазовом комплексе. ИНТИ разрабатывает стандарты на технику и технологии, которые принимаются как производителями и потребителями нефтегазового оборудования, так и инжиниринговыми компаниями. ИНТИ обеспечивает формирование квалифицирующих организаций и испытательных центров, где можно проверять оборудование на соответствие этим стандартам и формирование единой базы проверенных поставщиков. Понятно, что подобная структура, консолидирующая участников рынка, необходима и в угольной отрасли.

Понятно, что подобная структура, консолидирующая участников рынка, необходима и в угольной отрасли.

Отдельно необходимо остановиться на кадровой проблеме. Как я уже отмечал выше, удивляет индифферентное отношение Минпромторга и Ростеха к проблеме Юргинского машиностроительного завода, десятков важнейших заводов угольного машиностроения. Вопросами машиностроения для ТЭК занимаются люди, далекие как от ТЭК, так и от машиностроения. Даже имея производственный опыт, работая в промышленности, в частности заместителем генерального директора «Уралхиммаша», генеральным директором «Уралэлектротяжмаша», реализуя проекты по модернизации Ижорского завода, я сомневался, потяну ли работу в министерстве. Сегодня дошло до абсурда: импортозамещение курируют чиновники не только без производственного опыта, но и даже без технического образования. Проблемами модернизации угольной отрасли, вопросами импортозамещения должны заниматься специалисты, которые хорошо разбираются в этой технике и кому на этой технике работать. Профессионализм, опыт и знания реального сектора и техники специалистов Минэнерго, как бы ни казалось это парадоксальным, выше, чем у кураторов машиностроения в промышленном министерстве. Кроме того, Минэнерго ближе к заказчикам оборудования — угольным компаниям.

Профессионализм, опыт и знания реального сектора и техники специалистов Минэнерго, как бы ни казалось это парадоксальным, выше, чем у кураторов машиностроения в промышленном министерстве. Кроме того, Минэнерго ближе к заказчикам оборудования — угольным компаниям.

В интересах реального импортозамещения, а не освоения бюджетных средств необходимо консолидировать угольные компании на площадке Минэнерго. Сделать это можно в формате Координационного совета по модернизации угольной промышленности. С другой стороны, необходимо собрать выжившие предприятия угольного машиностроения, поставщиков угольной промышленности, чтобы было с кем вести диалог. Многие компании нам удалось выявить в ходе подготовки рейтинга поставщиков угольной промышленности. К сожалению, с каждым годом российских предприятий становится все меньше. Поэтому оставшиеся российские предприятия можно поддержать, консолидировав их в консорциумы для реализации проектов по модернизации угольной отрасли. В самое ближайшее время необходимо перейти от слов к делам, чтобы сохранить научно-технический и производственный потенциал российской промышленности, используя его для развития отечественной угольной отрасли.

В самое ближайшее время необходимо перейти от слов к делам, чтобы сохранить научно-технический и производственный потенциал российской промышленности, используя его для развития отечественной угольной отрасли.

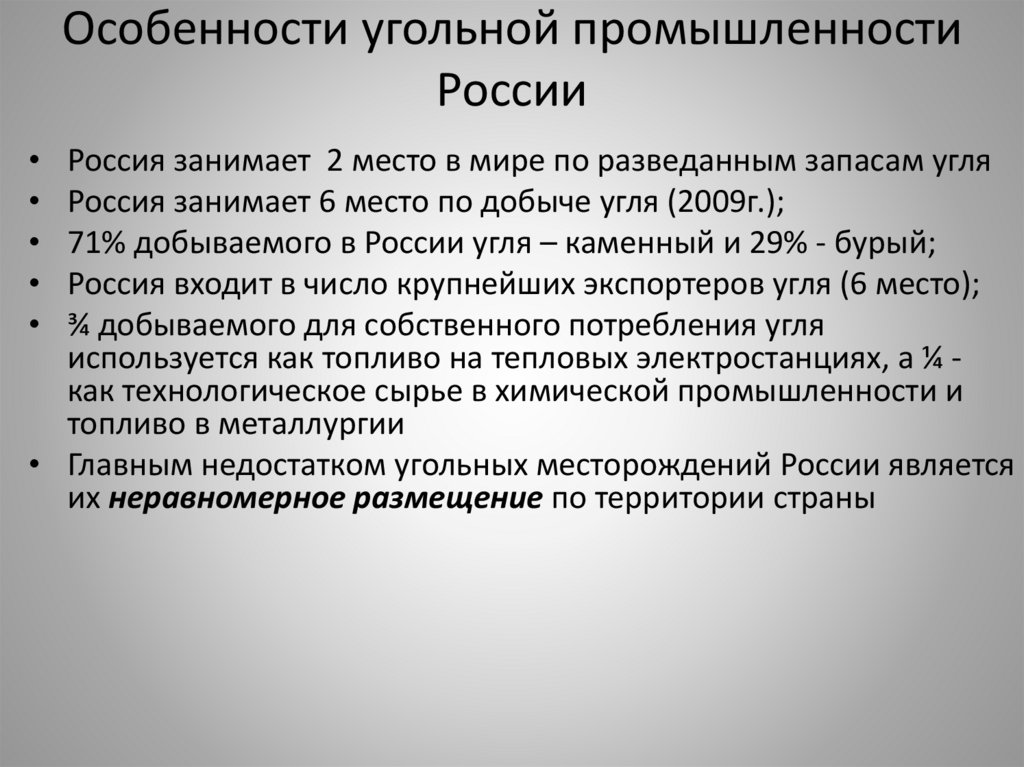

Особенности развития угольной промышленности в России

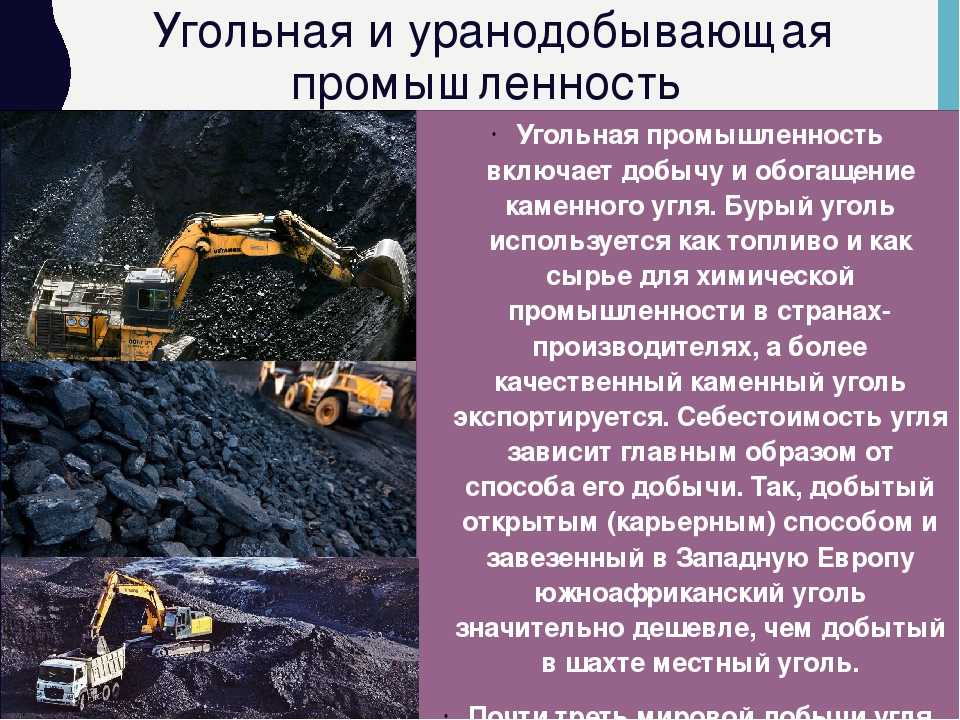

Топливно-энергетические ресурсы являются на сегодняшний день важнейшими полезными ископаемыми, так как без их участия не происходит не один технологический процесс. Они в равной степени выступают и в качестве горючего для обеспечения термической обработки, и сами участвуют в производстве в роли сырья. Добыча угля в России не является основной отраслью горнодобывающей промышленности, несмотря на большие разведанные запасы.

Дело в том, что себестоимость одной тонны ресурса является слишком большой и зачастую угольная промышленность не приносит прибыли. Поэтому основные мощности ориентированы на разработку месторождений нефти и газа, которые и приносят в страну основные валютные поступления.

Также невысокий интерес со стороны инвесторов обусловлен тяжелыми условиями залегания, которые требуют применения новейших дорогостоящих технологий. Сейчас речь идет конкретно о каменном угле, потому что разработка буроугольных месторождений осуществляется гораздо проще.

По своему качеству сырье является одним из лучших в мире. В равной степени в стране имеются условия для добычи энергетических и коксующихся углей. Еще одной проблемой является тот факт, что более половины российских запасов находятся в Сибири в вечной мерзлоте. Трудно себе даже представить, во сколько обойдется там строительство шахты, и каким образом можно будет поддерживать ее жизнеобеспечение.

Особенности угольной добычи

Еще одним аспектом, заставляющим сворачивать добычу угля, является экологическая безопасность. Выемка полезных ископаемых из недр никогда не проходит бесследно. А тем более с учетом проведения взрывных работ на больших глубинах. Изменяется сейсмическая устойчивость местности, претерпевает изменения ее ландшафт.

Изменяется сейсмическая устойчивость местности, претерпевает изменения ее ландшафт.

В городах, расположенных вблизи шахт резко увеличивается риск возникновения провалов грунта и землетрясений. В окрестностях возникают многочисленные терриконы, представляющие собой отвал пустых горных пород. Внутри этих искусственных гор постоянно происходят неконтролируемые химические реакции, которые выделяют в атмосферу большое количество вредных веществ.

Вместе с тем, добыча угля в мире имеет тенденцию к ежегодному приросту на 2-3%. Это связано с тем, что для многих стран это является единственной возможностью поддерживать международные торговые связи и обеспечивать население рабочими местами. Ведь одна крупная шахта дает тысячи рабочих мест. Важность их функционирования можно проследить на примере Украины и России.

В поселках, для которых шахта была градообразующим предприятием, после ее закрытия осталось не более 10% населения. Всем остальным пришлось уехать в поисках работы. По приблизительным прогнозам при сохранении нынешних темпов прироста добычи, запасов каменного угля должно хватить еще на 270 лет, а бурого и того больше — на целых 550 лет.

По приблизительным прогнозам при сохранении нынешних темпов прироста добычи, запасов каменного угля должно хватить еще на 270 лет, а бурого и того больше — на целых 550 лет.

Способы добычи

Разработка карьера ведется при помощи специального экскаватора исполинских размеров, который зачерпывает груды земли и отправляет их на сортировочную ленту, где уголь отделяют от различных отходов. Энергетическая ценность бурого материала намного ниже, но простой способ добычи позволяет ему прочно удерживать позиции в отрасли. Самое главное, что нет необходимости держать большой штат горняков и тратить огромные средства на обеспечение безопасности выработки.

Шахтный способ сопряжен с большими трудностями и таит в себе много опасностей. Во-первых, уже сам процесс создания шахты потребует огромных стартовых затрат, так как необходимо не просто пробурить небольшую скважину, как для нефти или газа, но создать проход, достаточный для доставки людей и специальной техники к месту добычи.

В большинстве шахт побочным продуктом выработок является метан, который относится к категории взрывоопасных газов. Его необходимо регулярно откачивать, так как при наличии опасной концентрации любая искра может вызвать сильнейший взрыв.

Профессия горняка является одной из самых опасных, так как кроме газа нередко случаются вспышки угольной пыли или обвалы из-за неправильного крепления лавы или сейсмической активности в земной коре. За последние годы в мире случилось немало аварий, унесших жизни сотен шахтеров. Поэтому сейчас проявляется еще и дефицит в рабочих кадрах, так как мало кто готов рисковать жизнью за небольшие деньги.

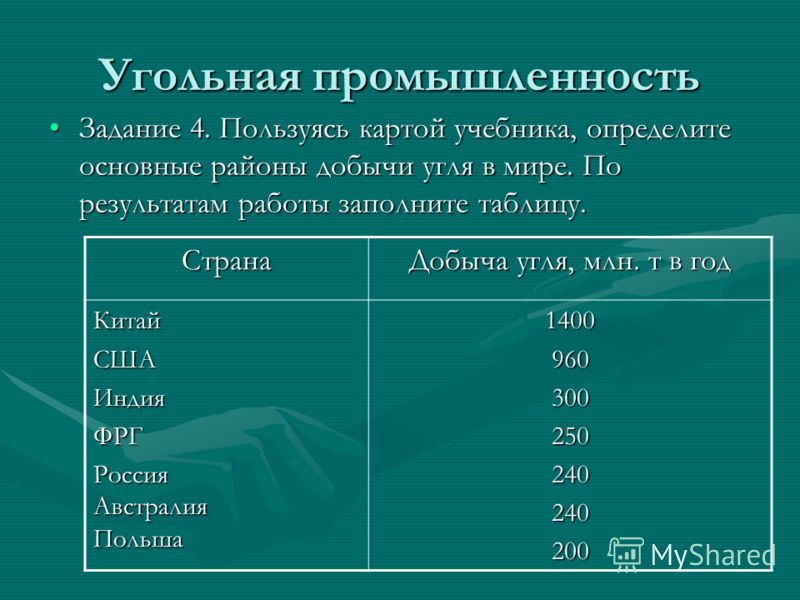

Мировая добыча угля

- 1. Китайская Народная Республика — 46,6%;

- 2. Соединенные Штаты Америки — 11,3%;

- 3. Индия — 7,66%;

- 4. Австралия — 6,05%;

- 5. Индонезия — 5,33%;

- 6. Российская Федерация — 4,4%;

- 7.

Южно Африканская Республика — 3,25%;

Южно Африканская Республика — 3,25%; - 8. Германия — 2,41%;

- 9. Польша — 1,81%;

- 10. Казахстан — 1,45%.

Южно Африканская Республика — 3,25%;

Южно Африканская Республика — 3,25%;

Первенство Китая в этом списке неудивительно, так как с таким огромным население в стране наблюдается невероятный уровень конкуренции ан рынке труда, поэтому рабочая сила в несколько раз дешевле, чем во многих других странах мира.

Почти половина угольной промышленности все еще находится на пути расширения

Рабочие на крыше поезда с углем в Китае. По прогнозам Международного энергетического агентства, глобальное потребление угля увеличится на 1,2% в этом году и достигнет рекордного уровня.

ВКГ | Визуальная китайская группа | Getty Images

Почти половина угольной промышленности намерена разрабатывать новые проекты по использованию самого грязного ископаемого топлива в мире, по данным немецкой группы кампании Urgewald, при этом многие компании отказываются списывать активы, даже несмотря на то, что экстремальные погодные явления становятся все более частыми по всему миру. .

.

Годовой отчет от Urgewald и 40 партнерских неправительственных организаций, опубликованный в четверг, показал, что 490 из 1064 компаний, включенных в его список Global Coal Exit List, искали новые угольные электростанции, угольные шахты или новую транспортную инфраструктуру для угля.

Это означает, что 46% опрошенных компаний привержены расширению, несмотря на прошлогодний климатический саммит ООН в Глазго, завершившийся глобальным соглашением «ускорить усилия по поэтапному отказу от угля».

Исследование, которое представляет собой самую полную в мире общедоступную базу данных по угольной промышленности, показало, что менее 3% опрошенных объявили своевременные даты выхода из угля.

«Заниматься новыми угольными проектами в разгар чрезвычайной климатической ситуации — безрассудное и безответственное поведение», — сказал Хеффа Шукинг, директор Urgewald. «Инвесторы, банки и страховые компании должны немедленно исключить этих разработчиков угля из своих портфелей».

Уголь является наиболее углеродоемким ископаемым топливом с точки зрения выбросов и, следовательно, наиболее важным объектом замены при переходе на возобновляемые источники энергии.

Безусловно, сжигание ископаемого топлива, такого как уголь, нефть и газ, является главной причиной климатического кризиса.

Всего за последние несколько месяцев исторические наводнения затопили треть территории Пакистана, Европа пережила самое жаркое лето за 500 лет, а в Китае была зафиксирована самая сильная волна тепла в климатической истории.

В то же время некоторые европейские правительства неохотно обратились к углю, чтобы предотвратить перебои с поставками в зимнее время на фоне резкого падения потоков российского газа. Москва перекрыла поставки газа на фоне ожесточенного энергетического противостояния, спровоцированного войной Кремля на Украине.

Чистые и близкие даты выхода угля

Выступая в преддверии климатического саммита COP27 в Шарм-эль-Шейхе в следующем месяце, Генеральный секретарь ООН Антониу Гутерриш предупредил: «Сегодня мы ведем борьбу не на жизнь, а на смерть за собственную безопасность и наше выживание завтра».

«Сейчас не время показывать пальцами или вертеть пальцами. Настало время для компромисса на квантовом уровне между развитой и развивающейся экономикой», — добавил он.

В отчете НПО говорится, что в настоящее время в мире насчитывается более 6500 угольных электростанций общей мощностью 2067 гигаватт. В нем говорится, что способность человечества удержать глобальное потепление от превышения критического температурного порога в 1,5 градуса Цельсия зависит «в первую очередь от того, насколько быстро мы поэтапно выведем из эксплуатации этот огромный парк угольных электростанций».

Целевой показатель в 1,5 градуса Цельсия — это желаемый предел глобальной температуры, установленный в знаменательном Парижском соглашении 2015 года. Он признан важнейшей глобальной целью, поскольку за пределами этого уровня более вероятны так называемые переломные моменты.

Подавляющее большинство компаний, включенных в GCEL, по-прежнему не намерены выводить из эксплуатации угольные активы, которые подталкивают нас к разрушению наших климатических систем.

Хеффа Шукинг

Директор Ургевальд

В соответствии с дорожной картой МЭА по достижению нулевого уровня выбросов к 2050 году, опубликованной в мае прошлого года, богатейшие страны мира должны вывести из эксплуатации свои угольные электростанции не позднее конца десятилетия, а остальной мир — к 2040 году.

Однако, в отличие от стран с высоким уровнем дохода, таких как Италия, Франция и Великобритания, США еще не установили национальную дату поэтапного отказа от своих угольных электростанций.

«В то время как предупреждения IPCC и ЮНЕП становятся все более и более ужасными от одного саммита ООН по климату к другому, наши данные о планах компаний по переходу остаются удручающе последовательными», — сказал Шукинг.

«Подавляющее большинство компаний в GCEL до сих пор не намерены списывать угольные активы, что подталкивает нас к разрушению наших климатических систем. Для реального перехода требуются четкие и близкие даты выхода угля».

Сегодня в мире насчитывается более 6 500 угольных электростанций общей мощностью 2 067 гигаватт.

Саид Хан | Афп | Getty Images

Шукинг Ургевальда сообщил CNBC, что с момента подписания Парижского соглашения в 2015 году глобальный парк угольных электростанций увеличился примерно на 157 гигаватт. Это эквивалентно сумме угольного флота Германии, России, Японии и Польши.

Исследование показало, что 467 гигаватт новых угольных мощностей все еще находятся в разработке по всему миру. И, если эти проекты будут реализованы, они увеличат текущую мощность угольной энергетики в мире на 23%.

«Прекратить инвестировать или финансировать разработчиков угля, это должно быть легкой задачей. Я просто не понимаю, как кто-то может серьезно относиться к парижским целям или быть учреждением, которое серьезно относится к климату, если вы все еще связаны с углем. разработчиков», — сказал Шукинг.

Угольная привычка Китая

Было установлено, что Китай несет ответственность за 61% всех запланированных дополнительных мощностей по производству угольных электростанций, и, возможно, неудивительно, что четырьмя ведущими разработчиками угольных электростанций оказались китайские компании: China Huaneng Group, China Energy Investment Corporation, China Datang Corporation и China. Корпорация Хуадянь.

Корпорация Хуадянь.

Согласно отчету, Китайская энергетическая инвестиционная корпорация с объемом производства 570 миллионов метрических тонн в прошлом году была крупнейшим производителем энергетического угля в мире. За ней последовала компания Coal India, добывшая в 2021 году 557 млн тонн энергетического угля9.0003

Лиди Накпил, координатор Азиатского народного движения за долги и развитие, регионального альянса общественных и неправительственных организаций, заявила, что мир приветствует прошлогоднее заявление президента Китая Си Цзиньпина о том, что Пекин прекратит строительство новых угольных электростанций за рубежом.

«Но Китаю необходимо принять аналогичные меры для своей внутренней энергетической системы, если он хочет стать участником глобального потепления на 1,5°C», — сказал Накпил.

смотреть сейчас

Угольный сектор США

Резюме

Старший экономист по энергетике, MIT Energy Initiative

40-процентное снижение выработки электроэнергии на угле в США за последнее десятилетие составило 75 процентов от общего сокращения выбросов двуокиси углерода (CO2) в США на 800 миллионов метрических тонн в период с 2005 по 2017 год. 1 Изменение отказ от угля был в основном обусловлен более низкими ценами на природный газ из-за сланцевой революции и стагнации спроса на электроэнергию в США, а также, в меньшей степени, поддерживаемым политикой ростом ветровой и солнечной генерации. При выработке электроэнергии более 90 процентов от потребления угля в США, за последнее десятилетие произошло сопоставимое сокращение добычи угля в США.

1 Изменение отказ от угля был в основном обусловлен более низкими ценами на природный газ из-за сланцевой революции и стагнации спроса на электроэнергию в США, а также, в меньшей степени, поддерживаемым политикой ростом ветровой и солнечной генерации. При выработке электроэнергии более 90 процентов от потребления угля в США, за последнее десятилетие произошло сопоставимое сокращение добычи угля в США.

Отход от угля был в основном вызван более низкими ценами на природный газ из-за сланцевой революции и стагнации спроса на электроэнергию в США, а также, в меньшей степени, поддерживаемым политикой ростом ветровой и солнечной генерации.

Добыча и использование угля в Соединенных Штатах колебались в течение последних 100 лет, при этом спад после пиков в 1920 и 1945 годах впоследствии сменился на противоположный. Однако текущие рыночные и политические факторы предполагают, что еще одно значительное восстановление маловероятно. Будущие перспективы угольной промышленности США по-прежнему тесно связаны с ее ролью в производстве электроэнергии, где прогнозы предполагают проблемы для угольных электростанций, включая конкуренцию со стороны обильного и дешевого природного газа, добавление ветряных, солнечных и газовых мощностей, и стагнация продаж электроэнергии. Строительство новых угольных электростанций намного дороже, чем использование мощностей, работающих на природном газе или возобновляемых источниках энергии, и к тому же они сталкиваются с той же конкуренцией за диспетчеризацию, что и существующие угольные электростанции, что делает крайне маловероятным, что потенциальные инвесторы когда-либо смогут возместить свои затраты или получить отдачу от инвестиций. 2

Строительство новых угольных электростанций намного дороже, чем использование мощностей, работающих на природном газе или возобновляемых источниках энергии, и к тому же они сталкиваются с той же конкуренцией за диспетчеризацию, что и существующие угольные электростанции, что делает крайне маловероятным, что потенциальные инвесторы когда-либо смогут возместить свои затраты или получить отдачу от инвестиций. 2

Обращаясь к роли государственной политики, важно отличать события, которые носят в основном символический характер, от тех, которые могут существенно повлиять на использование угля. Например, администрация Трампа планирует заменить План чистой энергии для существующих заводов, работающих на ископаемом топливе, который был выпущен в 2015 году и впоследствии был приостановлен Верховным судом. Изменения в правиле могут замедлить, но не обратить вспять спад производства электроэнергии на угле. Однако они могут сделать будущее производство угля более чувствительным к любому резкому росту цен на природный газ, создавая загадку для тех, кто поддерживает сокращение выбросов, но также выступает против разработки сланцевого газа и строительства газопроводной инфраструктуры.

Помимо Плана чистой энергии, несколько недавних изменений в федеральной политике, в том числе отмена моратория на аренду угля, прекращение пересмотра ставок роялти и предоставление расширенных налоговых льгот для улавливания и секвестрации углерода (CCS), вряд ли улучшатся конкурентоспособность угля как топлива для производства электроэнергии в стране. Предложение администрации Трампа потребовать от операторов оптового рынка электроэнергии обеспечить полное возмещение инвестиционных затрат и гарантированный возврат капитала для экономически неконкурентоспособных операторов угольных электростанций могло бы увеличить выработку электроэнергии на угле, но оно было единогласно отклонено Федеральной комиссией по регулированию энергетики (FERC). ) в начале 2018 года. По состоянию на ноябрь 2018 года администрация рассматривает возможность использования положений Федерального закона об энергетике и Закона об оборонном производстве (DPA), чтобы предписать сохранение угольных установок и покупку угольной энергии. Он сталкивается со значительным противодействием, поскольку пытается применить эти полномочия, которые не были предназначены или предназначались для достижения таких целей.

Он сталкивается со значительным противодействием, поскольку пытается применить эти полномочия, которые не были предназначены или предназначались для достижения таких целей.

Штаты, действуя самостоятельно или совместно с федеральным правительством, играют ключевую роль в формировании рынка угольной генерации за счет мандатов на увеличение производства возобновляемой энергии, субсидирования производства на существующих атомных электростанциях, сталкивающихся с экономическими проблемами, и программ повышения энергоэффективности, которые снижают спрос на электроэнергию. По большей части энергетическая политика на уровне штатов не испытала значительных колебаний, которые произошли на федеральном уровне с приходом новых президентов в последние годы.

Американские производители, работающие на угле, также сталкиваются со значительным риском убытков из-за возможности будущих изменений политики в сторону более агрессивного смягчения последствий выбросов парниковых газов (ПГ). По-настоящему глубокая декарбонизация в конечном итоге потребует сокращения выбросов во всех секторах. Тем не менее, дальнейшее вытеснение угольной генерации, на которую, несмотря на недавнее снижение, по-прежнему приходится 23 процента общих выбросов CO2, связанных с энергетикой в США, в 2017 году, очень выгодно отличается как с точки зрения экономической эффективности (затраты на тонну), так и с точки зрения масштабов воздействия по сравнению с предыдущим годом. следующие 15-20 лет к другим стратегиям сокращения выбросов, которые в настоящее время рассматриваются, таким как более высокие стандарты экономии топлива для автомобилей малой грузоподъемности.

Тем не менее, дальнейшее вытеснение угольной генерации, на которую, несмотря на недавнее снижение, по-прежнему приходится 23 процента общих выбросов CO2, связанных с энергетикой в США, в 2017 году, очень выгодно отличается как с точки зрения экономической эффективности (затраты на тонну), так и с точки зрения масштабов воздействия по сравнению с предыдущим годом. следующие 15-20 лет к другим стратегиям сокращения выбросов, которые в настоящее время рассматриваются, таким как более высокие стандарты экономии топлива для автомобилей малой грузоподъемности.

Американские производители, работающие на угле, также сталкиваются со значительным риском убытков из-за возможности будущих изменений политики в сторону более агрессивного смягчения последствий выбросов парниковых газов (ПГ). По-настоящему глубокая декарбонизация в конечном итоге потребует сокращения выбросов во всех секторах.

Что касается экспорта угля, то в 2017 году объем продаж американских производителей за рубеж значительно увеличился, но все еще ниже уровня, достигнутого в период 2011–2014 годов. 3 Спрос на уголь из США, как правило, носит эпизодический характер, вызванный скачками цен, вызванными природными или политическими событиями, которые нарушают производство в Китае, Австралии и Индонезии. Прогнозируемый мировой спрос на металлургический уголь (металлургический уголь), который доминирует в общем объеме экспорта угля США, остается неизменным или слегка снижается. 4 Этот прогноз отражает как замедление роста мирового производства стали, так и изменения в технологиях производства стали, которые, вероятно, приведут к сокращению количества металлургического угля, используемого на тонну произведенной стали. Ожидается, что Европа, крупнейший рынок экспорта каменного угля из США, будет иметь более слабый спрос, чем Азия, где Австралия, ведущий мировой экспортер каменного угля, извлекает выгоду из непосредственной близости к рынку. Ориентация текущих проектов разработки шахт на высококачественные и недорогие ресурсы за пределами Соединенных Штатов предполагает, что производители США будут продолжать выполнять свою нынешнюю роль пиковых, а не базовых источников угля.

3 Спрос на уголь из США, как правило, носит эпизодический характер, вызванный скачками цен, вызванными природными или политическими событиями, которые нарушают производство в Китае, Австралии и Индонезии. Прогнозируемый мировой спрос на металлургический уголь (металлургический уголь), который доминирует в общем объеме экспорта угля США, остается неизменным или слегка снижается. 4 Этот прогноз отражает как замедление роста мирового производства стали, так и изменения в технологиях производства стали, которые, вероятно, приведут к сокращению количества металлургического угля, используемого на тонну произведенной стали. Ожидается, что Европа, крупнейший рынок экспорта каменного угля из США, будет иметь более слабый спрос, чем Азия, где Австралия, ведущий мировой экспортер каменного угля, извлекает выгоду из непосредственной близости к рынку. Ориентация текущих проектов разработки шахт на высококачественные и недорогие ресурсы за пределами Соединенных Штатов предполагает, что производители США будут продолжать выполнять свою нынешнюю роль пиковых, а не базовых источников угля.

Производители энергетического угля также сталкиваются с проблемами на экспортных рынках. В настоящее время на Соединенные Штаты приходится менее 2 процентов от общего объема мирового экспорта энергетического угля, поскольку за последние два десятилетия их доля на мировом экспортном рынке неуклонно снижалась. 5 Твердая приверженность Европы сокращению выбросов парниковых газов представляет серьезный риск для поддержания, не говоря уже об увеличении, продаж крупнейшему в истории импортеру энергетического угля в США. Быстрый рост продаж в Азию, где американские производители сталкиваются со значительными логистическими проблемами по сравнению с другими поставщиками, еще больше затрудняется из-за повышения эффективности новых угольных электростанций в регионе, которые удерживают рост потребления угля ниже темпов роста производства.

Суть в том, что добыча угля в США вряд ли снова восстанет из пепла. Этот прогноз отражает комбинированный эффект стагнации роста внутреннего спроса на электроэнергию, достижений в конкурирующих технологиях генерации, предлагающих низкую стоимость топлива или отсутствие затрат на топливо и привлекательные капитальные затраты, риск снижения выбросов в будущем как угрозу существующим угольным генерациям и новые инвестиции в уголь и электроэнергетику. другие технологии с интенсивными выбросами и неблагоприятные условия экспортного рынка.

другие технологии с интенсивными выбросами и неблагоприятные условия экспортного рынка.

Сноски

- Управление энергетической информации США, «Ежемесячный обзор энергетики» (Вашингтон, округ Колумбия: Министерство энергетики США, август 2018 г.), таблицы 12.1 и 12.6, https://www.eia.gov/totalenergy/data/ ежемесячно/pdf/mer.pdf.

- Управление энергетической информации США, «Модуль рынка электроэнергии» (Вашингтон, округ Колумбия: Министерство энергетики США, апрель 2018 г.), https://www.eia.gov/outlooks/aeo/assupps/pdf/electricity.pdf.

- См. Таблицу 1. Объем экспорта угля равен произведению добычи угля на долю экспорта угля.

- Международное энергетическое агентство, «Уголь 2017» (Париж, Франция: 18 декабря 2017 г.), https://www.iea.org/publications/freepublications/publication/CoalInformation2017Overview.pdf; Accenture, «Спрос на сталь после 2030 года: прогнозные сценарии, представленные ОЭСР» (Париж, Франция: Accenture, 28 сентября 2017 г.